Retrouvez ci-joint le communiqué du Procureur de la République au sujet des “Dubaï Papers”.

Le procureur de la République financier invite les personnes concernées à se faire connaître avant le 30 avril 2023.

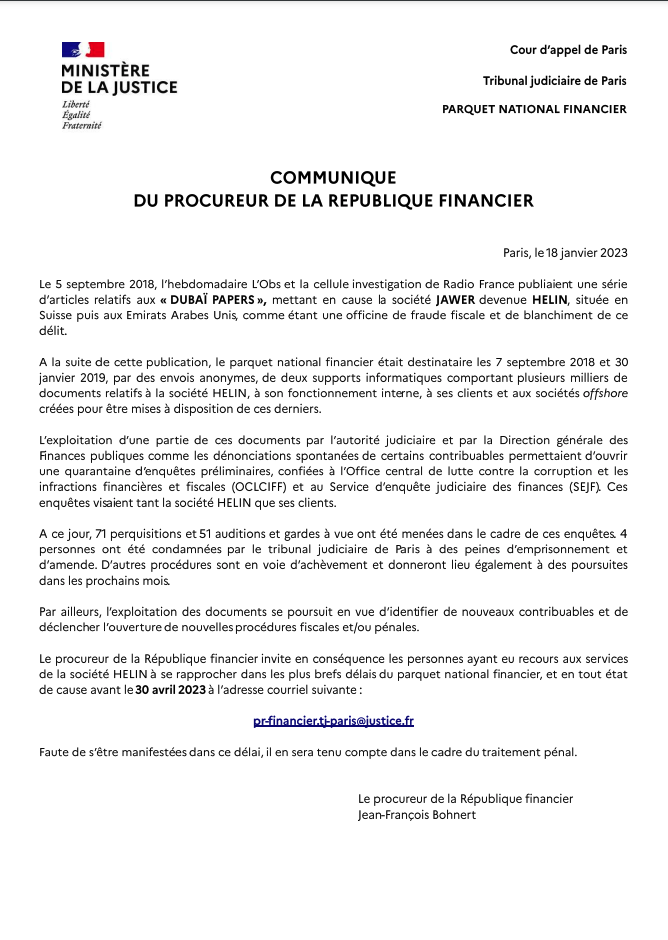

Le 5 septembre 2018, la presse avait relayé l’information selon laquelle un système de fraude fiscale et de blanchiment de fraude fiscale, était structuré et organisé depuis les Emirats Arabes Unis, mettant en cause la société JAWER devenue HELIN. Connu sous le nom des « DUBAI PAPERS ».

Dans le prolongement, le parquet national obtenait un certain nombre d’éléments qui lui permettait d’identifier les contribuables susceptibles d’être poursuivis pour fraude fiscale.

Des condamnations à des peines d’emprisonnement et au règlement d’amendes étaient prononcées.

Ainsi, le procureur de la République financier par communiqué en date du 18 janvier 2023, invitait les clients de cette banque à se faire connaître du parquet financier, et ce avant la date du 30 avril 2023.

L’Ultimatum

L’ultimatum, dont la date a été fixée au 30 avril 2023, par le Parquet national financier (PNF) à ceux ou celles qui ont bénéficié du montage d’évasion fiscale proposé en son temps par la Société HELIN située au Emirats Arabes Unis, doit être perçu comme une dernière chance de pouvoir sortir d’une impasse.

De toute évidence, et en contrepartie d’une démarche volontaire de dénonciation, le PNF s’engage dans son communiqué à en tenir compte dans le cadre du traitement pénal du dossier.

Alors, faut-il se manifester avant ce délai du 30 avril prochain ?

De toute évidence, la réponse est positive, lorsque l’on considère que le PNF, a d’ores et déjà l’ensemble des informations, et que ce n’est qu’une question de temps, avant que les « potentiels fraudeurs » ne soient poursuivis par ce dernier.

Cette démarche volontaire permettrait un allégement des sanctions financières et pénales.

Aussi, nous pouvons vous accompagner dans cette démarche, et nous vous invitons à prendre attache avec le cabinet.

Maître Nathalie Aflalo

Avocat en Droit FIscal

Barreau de Paris

Avocat depuis 1996, la carrière de Maître Nathalie AFLALO s’est orientée vers le droit fiscal.

Forte d’une expérience acquise auprès de grands cabinets d’avocats internationaux, elle offre un service de conseil et de représentation de qualité dans les principaux domaines de sa compétence.

Nous assurons un service personnalisé associant qualité et réactivité et nous nous attachons à leur apporter une solution adaptée en fonction des spécificités du dossier.

Nous sommes par ailleurs particulièrement attentifs à exercer notre métier en totale transparence vis-à-vis de la clientèle du Cabinet, que ce soit dans la fixation des honoraires qui font systématiquement l’objet d’une convention d’honoraires ou dans l’élaboration et la mise en œuvre des stratégies de défense amiable ou contentieuse.

Qualité.

Réactivité.

Transparence.

Notre engagement

Notre cabinet intervient en soutien de la fiscalité des couples et ce sur toute la France. Nous saurons vous conseiller sur la meilleure stratégie à adopter, qu’elle soit amiable ou contentieuse et soulèverons au bénéfice de votre défense les arguments propres à votre dossier.

Nos dernières publications en matière de droit fiscal

Publications

Contact

Faites-nous part de votre problématique.

Nous reviendrons vers vous dans les plus brefs délais.

Maître Nathalie AFLALO

54 rue TAITBOUT

75009 Paris

France

Tél : 01 42 81 07 30

Fax : 01 56 92 27 74