Maître Nathalie Aflalo

Avocat en Droit FIscal

Barreau de Paris

Avocat depuis 1996, la carrière de Maître Nathalie AFLALO s’est orientée vers le droit fiscal.

Forte d’une expérience acquise auprès de grands cabinets d’avocats internationaux, elle offre un service de conseil et de représentation de qualité dans les principaux domaines de sa compétence.

Nous assurons un service personnalisé associant qualité et réactivité et nous nous attachons à leur apporter une solution adaptée en fonction des spécificités du dossier.

Nous sommes par ailleurs particulièrement attentifs à exercer notre métier en totale transparence vis-à-vis de la clientèle du Cabinet, que ce soit dans la fixation des honoraires qui font systématiquement l’objet d’une convention d’honoraires ou dans l’élaboration et la mise en œuvre des stratégies de défense amiable ou contentieuse.

Qualité.

Réactivité.

Transparence.

La fiscalité du couple mixte

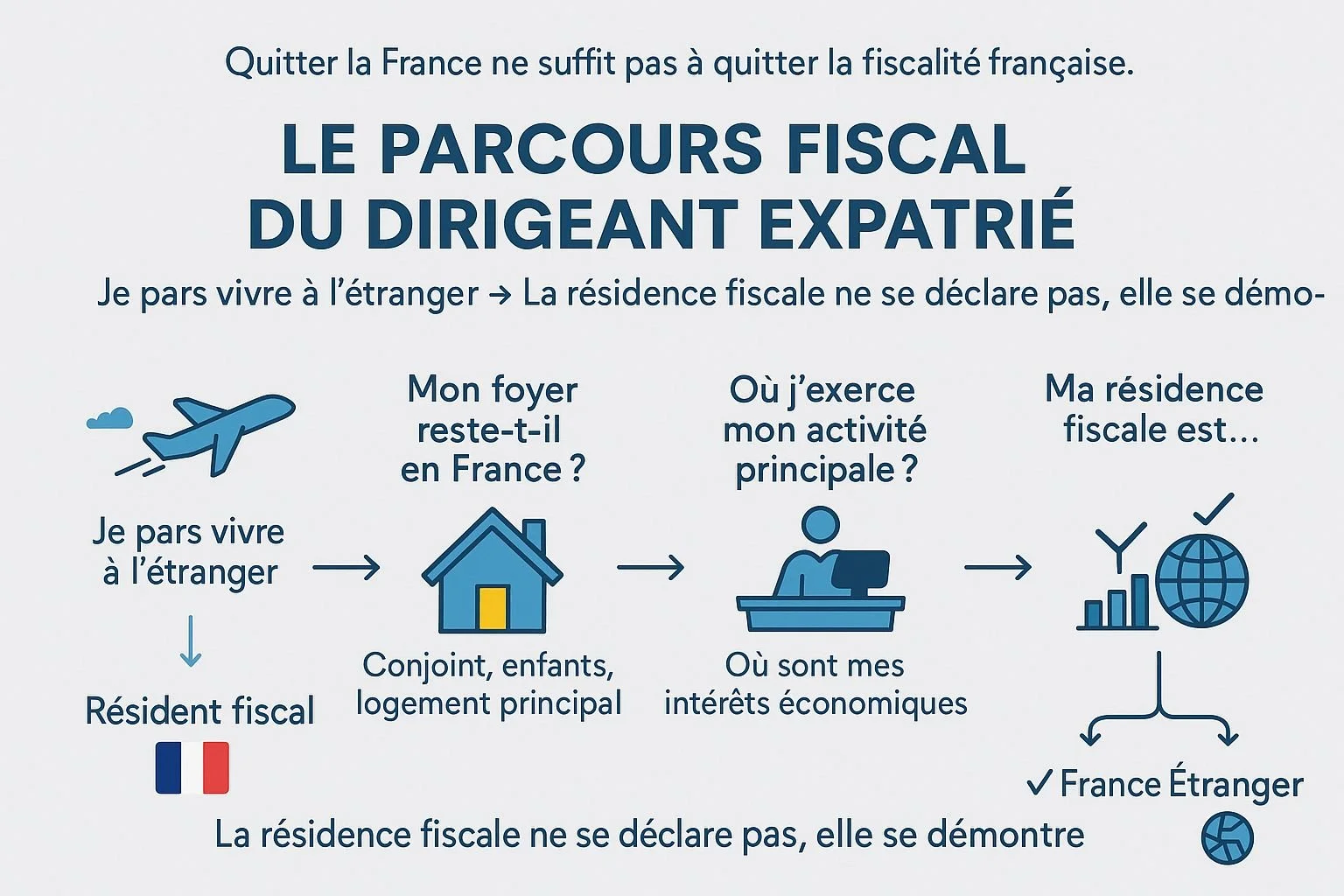

Eu égard au principe posé par la doctrine administrative d'appréciation individuelle du domicile fiscal (BOI-IR-CHAMP-10 n° 80 et 90, il peut arriver qu'au sein d'un même couple l'un des époux soit considéré comme fiscalement domicilié en France alors que l'autre sera considéré comme fiscalement domicilié hors de France. C'est ce que l'on appelle un « couple mixte » au sens fiscal du terme.

Pour déterminer si l’on se trouve face à un couple mixte d’un point de vue fiscal, il convient de procéder par ordre.

Ainsi et dans un premier temps, on applique les critères de détermination du domicile fiscal prévu par l’article 4 B du Code Général des Impôts à chacun des époux.

Les critères énoncés audit article sont :

Sont ainsi considérées comme fiscalement domiciliées en France :

les personnes qui ont sur le territoire français leur foyer ou le lieu de leur séjour principal,

celles qui y exercent une activité professionnelle, salariée ou non, à moins qu'elles n'établissent que cette activité est exercée en France à titre accessoire,

celles qui ont en France le centre de leurs intérêts économiques,

les agents de l'État exerçant leurs fonctions ou chargés de mission dans un pays où ils ne sont pas soumis à un impôt personnel sur l'ensemble de leurs revenus.

Dans un couple mixte, au regard du seul droit interne français, les deux époux sont habituellement considérés comme résidents de France, dès lors qu’ils y auront tous deux leur foyer (lieu où réside la famille).

Dès lors, ce sont les conventions fiscales conclues par la France, qui détermineront la résidence fiscale de l’époux travaillant ou demeurant hors de France.

S’il s’avère qu’au regard des dispositions conventionnelles, l’époux basé à l’étranger est considéré comme résident fiscal étranger, nous nous trouvons en présence d’une problématique de couple mixte.

Dans un second temps, il convient de déterminer les modalités de l’imposition sur le revenu.

Ce couple devra-t-il déposer une déclaration d’impôt commune ou séparée ?

Quelle sera la base d’imposition ?

A ces questions techniques, viennent s’ajouter les divergences existant entre l’administration fiscale et la décisions jurisprudentielles.

Aussi, notre cabinet est en mesure de vous accompagner et de vous assister, notre mission consistera très précisément à :

Déterminer la résidence fiscale de chacun des époux,

Examiner la convention fiscale internationale de l’espèce,

Déterminer l’assiette de l’impôt,

Analyser les décisions jurisprudentielles.

Notre engagement

Notre cabinet intervient en soutien de la fiscalité des couples et ce sur toute la France. Nous saurons vous conseiller sur la meilleure stratégie à adopter, qu’elle soit amiable ou contentieuse et soulèverons au bénéfice de votre défense les arguments propres à votre dossier.

Nos dernières publications en matière de droit fiscal

Publications

Contact

Faites-nous part de votre problématique.

Nous reviendrons vers vous dans les plus brefs délais.

Maître Nathalie AFLALO

126 boulevard Haussmann,

75008 Paris

France

Tél : 01 42 81 07 30

Fax : 01 56 92 27 74